A kedvező ár, nem mindig kifizetődő

Amerikai statisztika alapján, egy magasabb befektetési igényű franchise hálózat sikeresebb lehet hosszútávon.

EU-s szinten kevésbé szabályozott a franchise rendszerek működése, ennek velejárója, hogy a kisebb országokban nem is nagyon készülnek átfogó előrejelzések és felmérések a a hálózatok működéséről. Az Egyesült Államokban viszont rendszeresen jelennek meg mutatószámok, melyekből a hazai rendszergazdák és franchise partnerek következtetni tudnak az általános gazdasági helyzetre vonatkozólag.

Az Entrepreneur gazdasági magazine az elmúlt 5 év adataiból készített kimutatást a franchise szektorra.

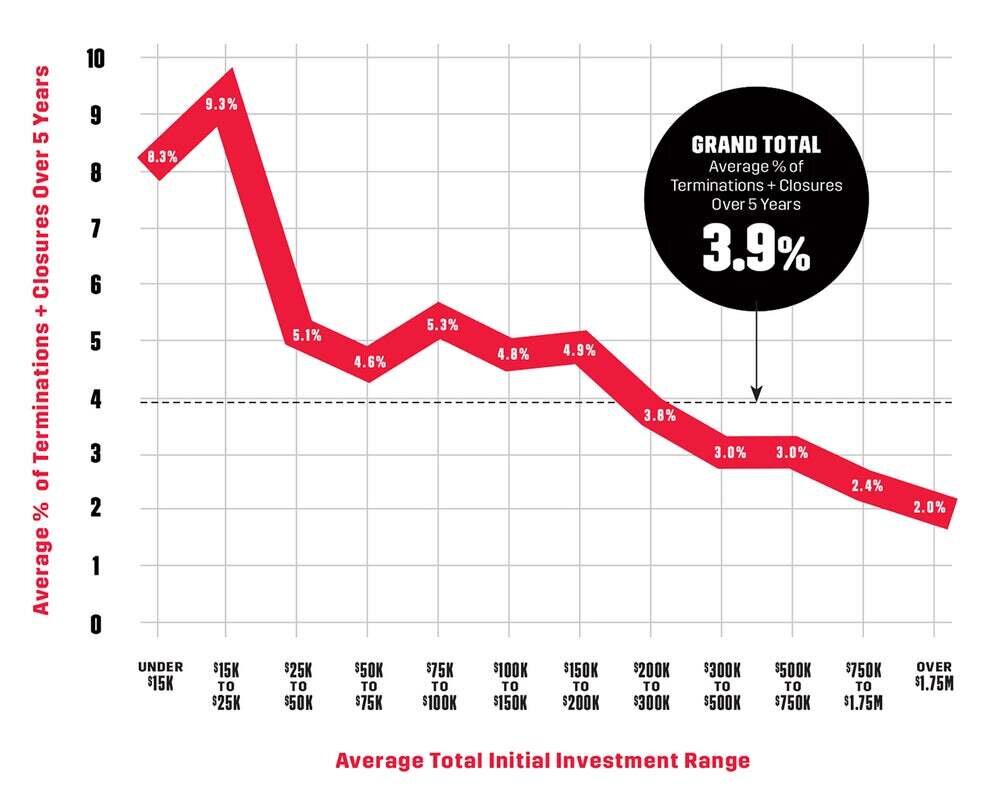

Általánosan kimutatható összefüggés mutatkozik a franchise rendszerek költségei és túlélésük között. Az alacsonyabb befektetési tőkeigényű koncepciók magasabb arányban mennek tönkre az USA-ban, tényleges szeparáció ott a 25.000 dollár feletti koncepcióktól mutatható ki – ezen hálózatok partnereinek alig 5%-a zár be 5 év után. Az igazán kedvező feltételeket kínáló hálózatok esetében azonban még így is alacsony a szám, itt is 10 partnerből mindössze 1 fejezi be a működést 5 év után.

Nem szabad azonban a merész következtetéseket levonni ebből az adatból. Az “olcsóbb” hálózatok ugyanis nem feltétlen tehetők felelőssé a magasabb hibaarányért. Ilyen hálózatokba ugyanis jellemzően olyan vállalkozók lépnek be, akiknek nincsen megfelelő mennyiségű megtakarítása és így a gazdasági ingazdozások is nagyobb kockázatot jelentenek a számukra. Többségük valószínűleg folytatni tudná a működését, de néhány gyengébb hónap után már nem tudják finanszírozni a cashflowt és hiába tudják, hogy a jövőben visszafordítható a trend, nem tudnak addig kitartani és inkább bezárnak.

A magasabb tőkeigényű hálózatok ezzel szemben már befutott vállalkozókat keresnek, olyan személyekről van itt szó, akik a franchise mellett több saját bevételi forrással is rendelkeznek. Az ő esetükben egy hosszabb gyengébb periódust is fedezni tudnak a tartalékaikból. Úgyis lehet erre gondolni, mintha vállalkozóként egy fagyizót és egy sípályán egy gofrizót üzemeltetnénk egyszerre, az egyik csak nyáron, a másik csak télen működik. Alapesetben tartalékokból kellene fedeznünk a kieső hónapokat, amiket a szezonális biznisz amúgy megkeres a működése alatt. Ebben a példában viszont a diverzifikált vállalkozás két lába fedezi egymást (egy nyári ,egy téli vállalkozás) – a legtöbben vállalkozó az alacsonyabb befektetésű koncepciókban azonban csak egyetlen vállalkozást futtat, így ez a biztonság nem adott a számukra.

Az is lényeges szempont, hogy a magasabb tőkeigény komolyabb figyelmet jelent a vállalkozó részéről. Magyarországon, ha valaki 30-40 milliós franchise hálózathoz csatlakozik (pl. fodrászatot vagy éppen egy kisebb éttermet), akkor komolyan meg fogja vizsgálni a franchise hálózatot még mielőtt belépne és feltehetőleg egy nagyobb vésztartalékot is megtart, hogy ne kelljen feláldoznia a befektetését, ha problémába ütközne.

Az átvevők számára, hazánkban is releváns tanulság ebből, hogy alaposan meg kell vizsgálni a hálózatok üzleti tervét – főleg induló vagy fiatal hálózatok esetén és leginkább akkor, ha alapvetően alacsony befektetésről van szó. A legtöbb vállalkozás, és így a franchise hálózatok sem nyereségesek az első naptól kezdve. Üzleti modell szerint különböző a koncepciók felfutási ideje, de legalább néhány hónapos tartalékkal érdemes számolni, hogy a bizonytalanságot a minimumra tudjuk csökkenteni, ha a csatlakozás mellett döntünk.

Kosár

Hozzáadva a kosarához

Friss hírek

Mutasd mind

Egészséges ételekkel hódítana meg Európát ez a fast-casual franchise

A Pandora Greenbox egy gyorsan növekvő fast-casual éttermi franchise, amely egészséges bowlokra, friss salátákra, növényi alapú ételekre és...

BioHair: a bejelentkezés nélküli fodrászlánc, amely franchise modellel hódít

A BioHair egy hazai franchise hálózat, amely gyors, bejelentkezés nélküli fodrászszolgáltatásokat kínál – és már közel 40 szalonnal működik szerte...

Green Line Clean: környezetbarát autómosó franchise

A Green Line Clean egy európai franchise hálózat, amely víz nélküli vagy alacsony vízfelhasználású autótisztítási technológiára épül. A koncepció...

MADO franchise: török fagylalt és kávézólánc hódítja meg a világot

A MADO egy török kávézó- és desszertlánc, amely a hagyományos maraşi fagylalttal, tejes desszertekkel, péksüteményekkel és kávézói termékekkel...